股票配资怎么样

股票配资怎么样

股票配资中心通常由专业的配资机构或经纪商提供服务,他们会根据投资者的需求和风险承受能力,提供相应的融资额度和融资方案。投资者可以通过股票配资中心申请融资,一般需要提供一定的抵押品或者支付一定的利息作为融资费用。

作者 | 中信建投期货 研究发展部 石丽红

研究助理 涂标

本报告完成时间 | 2024年6月22日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

市场焦点:

策略上:2410逢高沽空思路不变,9100附近空单可持有。本周花生整体偏弱运行,天气题材衔接动力不足。油料米、商品米需求淡季特征明显,现货价格承压。5月进口米环比减少,冲击程度有限。整体而言花生基本面仍维持弱势。另一方面,随着花生进入出苗开花期,降雨、病虫害等供给侧题材有望升温,成为短期驱动。但整体面积扩种背景下,供应预期宽松,花生上方空间有限,思路上仍以逢高沽空为主。

本周油脂板块整体偏弱运行。美豆、加菜天气继续维持相对良性,棕榈油进口恢复、大豆压榨维持偏高水平、菜油库存高企,现实压力均较高。周中受原油价格回暖影响,短期内有一定回升,但周末再次回落。综合来看,油脂板块的价格中枢在于棕榈油,其季节性增产幅度、产地出口潜力和中国累库节奏将成为市场博弈焦点。对于花生而言,花生油粕价格均维持弱势,自身向上驱动不足。

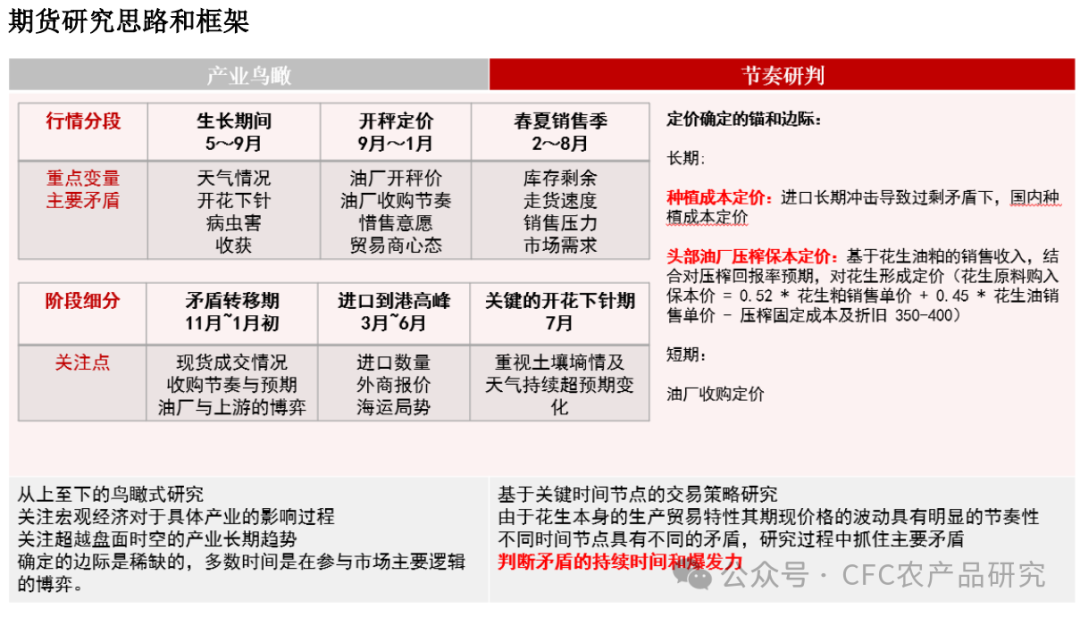

产业出身却不局限于产业。研究的意义在于提高头寸准确率,然而谁也无法保证次次准确,我们能做的是少亏多赚,提升盈亏比。

需求明牌,基本面向上驱动能力较弱

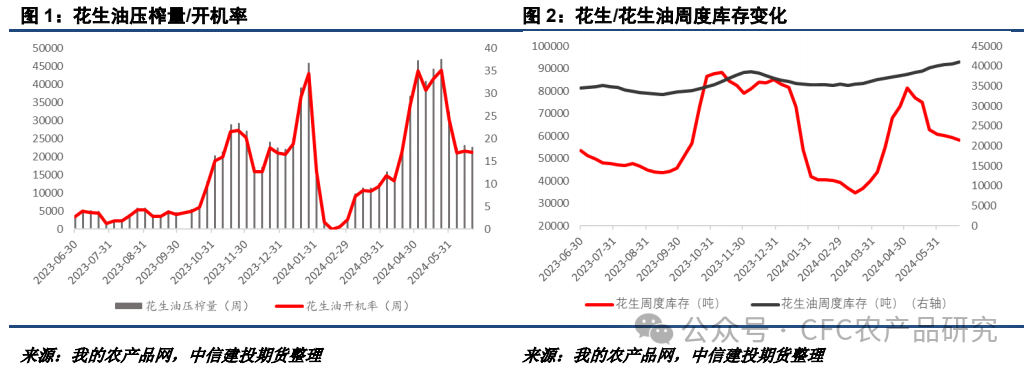

自从油厂入市收购步入尾声、新季花生增种趋势明确以来,花生基本面一直偏弱运行。目前样本花生油厂开机率16.9%,周度压榨数量2.25万吨,环比走弱。虽然同比来看开机率高于2023年,但这主要受到24年油厂整体收购节奏放缓、收购时间延长导致,整体需求并不理想。

目前样本企业花生周度库存5.8万吨左右,而24年春节前后的库存为4万吨左右。7-8月份属于相对淡季,判断只有花生库存低于3.5万吨,终端企业才有明显的补库需求。因此短期来看花生基本面向上的驱动能力较弱。

夏至已至,河南抗旱应急响应解除

目前花生基本面的弱势基本得到了市场的共识,但从交易的角度来看,供应端的边际变化才容易形成阶段性的热点题材。具体而言,花生主产区的降雨、病虫害、种植面积预期差等因素或将成为市场博弈的关键因素。

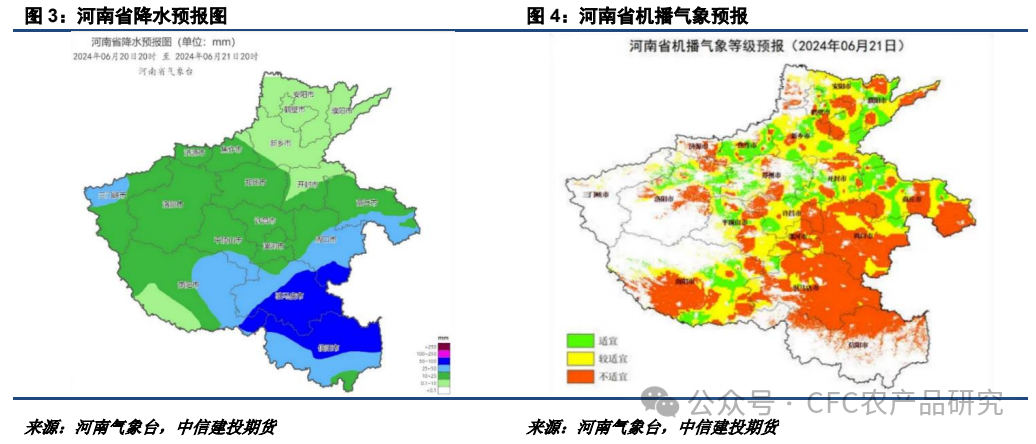

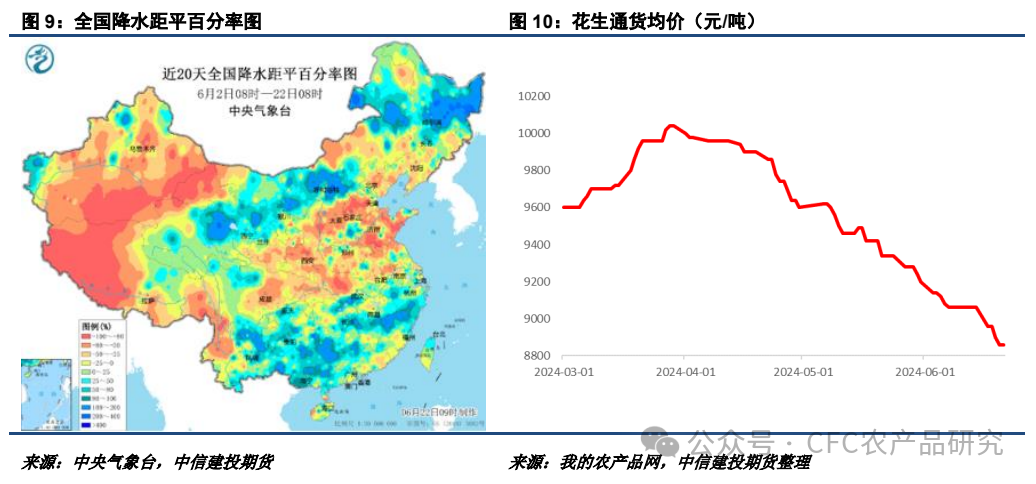

6月22日,河南省防汛抗旱指挥部解除抗旱四级应急响应。据河南省气象局报道,6月20-21日,河南省迎来新一轮降水,前期干旱程度缓解,播种形势好转。本次降雨集中在豫南地区,为麦茬花生主产区。另一方面,目前夏至已过,而豫南地区机播条件仍然偏弱,一定程度上约束了今年花生的扩种潜力。

渐行渐近,出苗开花的病虫风险

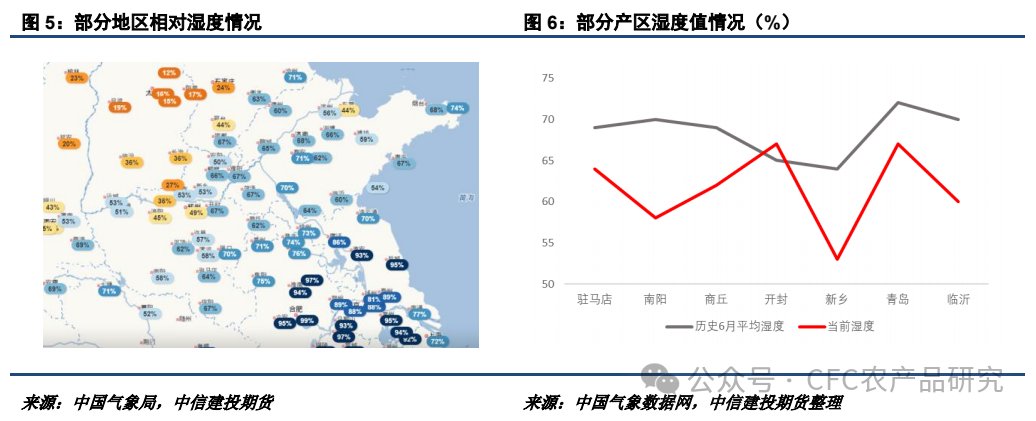

从全国角度来看,大部分新季花生已经完成播种,并逐步进入开花下针期。在播种晚期及出苗开花阶段,花生容易受到叶斑病、茎腐病及蓟马等病虫害的影响。其中叶斑病为花生产区较常见的病害,其与地区湿度息息相关。目前来看花生产区的湿度情况均低于历史均值,但随着降雨的增加,不排除后期病害上升风险。

另一方面6月为蓟马虫害出现的高峰期,需要进行杀虫处理。但近年来部分花生产区缺少轮种安排,土壤种植条件恶化,杀虫剂效果边际递减,对虫害的防治造成不利影响。

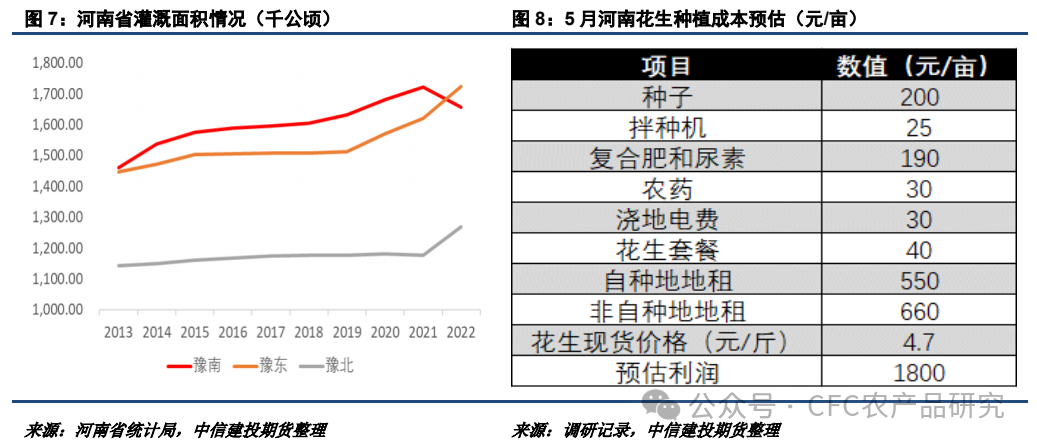

产区灌溉条件不一,浇水压力抬升成本

尽管产区干旱已经得到缓解,但24年花生播种节点已向后推迟,尤其是灌溉条件相对偏弱的豫南产区,其花生增种幅度料不如前期乐观。而在豫东及豫北产区,浇地需要产生用电费用,干旱期间播种的花生或产生更多的变动成本,导致新季种植成本增加。

降雨影响南方早播花生上市,冷库内旧作仍具备挺价条件

与北方产区前期干旱相反的的是24年南方省份降雨持续偏多。尽管整体占比有限,但南方省份的花生播种相对较早,每年上市节点偏前,或对23年旧作形成冲击。华南的持续降雨有可能导致花生变质以及产量下降,并推迟新季花生的入市节点。从这一点上看,保存在冷库中的旧作获得了更多的出货时间窗口,贸易商具备一定的挺价条件。不过花生通货均价走弱的趋势已经较难改变,区别仅在于8800元/吨的心理窗口能坚持多长时间。

进口米数量回落,边贸米价格承压

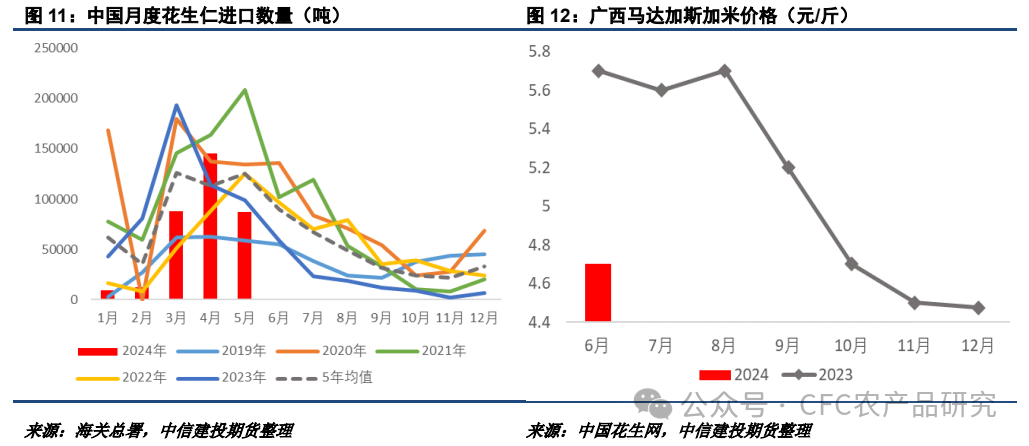

本周发布的进口数据显示5月份中国进口花生果0.9万吨,花生米7.8万吨,初榨花生油1.98万吨,环比、同比均走弱。6-7月苏丹、塞内加尔等花生出口国即将进入播种季节,随着苏丹地缘形势的边际改善,25年非洲供应能力有望恢复。

另一方面,通过边贸米形式流入中国的马达加斯加等国花生在6月份进入供应高峰。6月广西马达米报价仅为4.7元/斤左右,同比减少1元/斤,下滑较多。华南地区边贸米、进口米价格走弱主要受到商品米及小榨花生油厂需求下降影响。后期可通过马达米报价情况观望主销区的消化能力,观察国产旧作及春花生的消耗情况。

总的来说,天气变化及其对花生生长的影响等供给端题材仍是进入7月之后的驱动事件。如果没有明显的天气事件,受制于弱势的需求形势,花生价格仍将偏弱运行。考虑到新季花生上市节点可能延后,旧作有一定的挺价能力,PK10合约或在8700-8800附近获得较好支撑。

研究员:石丽红

期货交易咨询从业信息:Z0014570

助理研究员:涂标

期货从业信息:F03128525

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票配资怎么样